노후걱정 없는 행복한 미래, 퇴직연금으로 준비하세요!

근로복지공단 보험가입부 |

2019-07-18 00:00

.jpg)

한 치 앞도 모르는 미래, 막막했다면?

근로복지공단 퇴직연금으로 든든해지는 건 어떨까요?

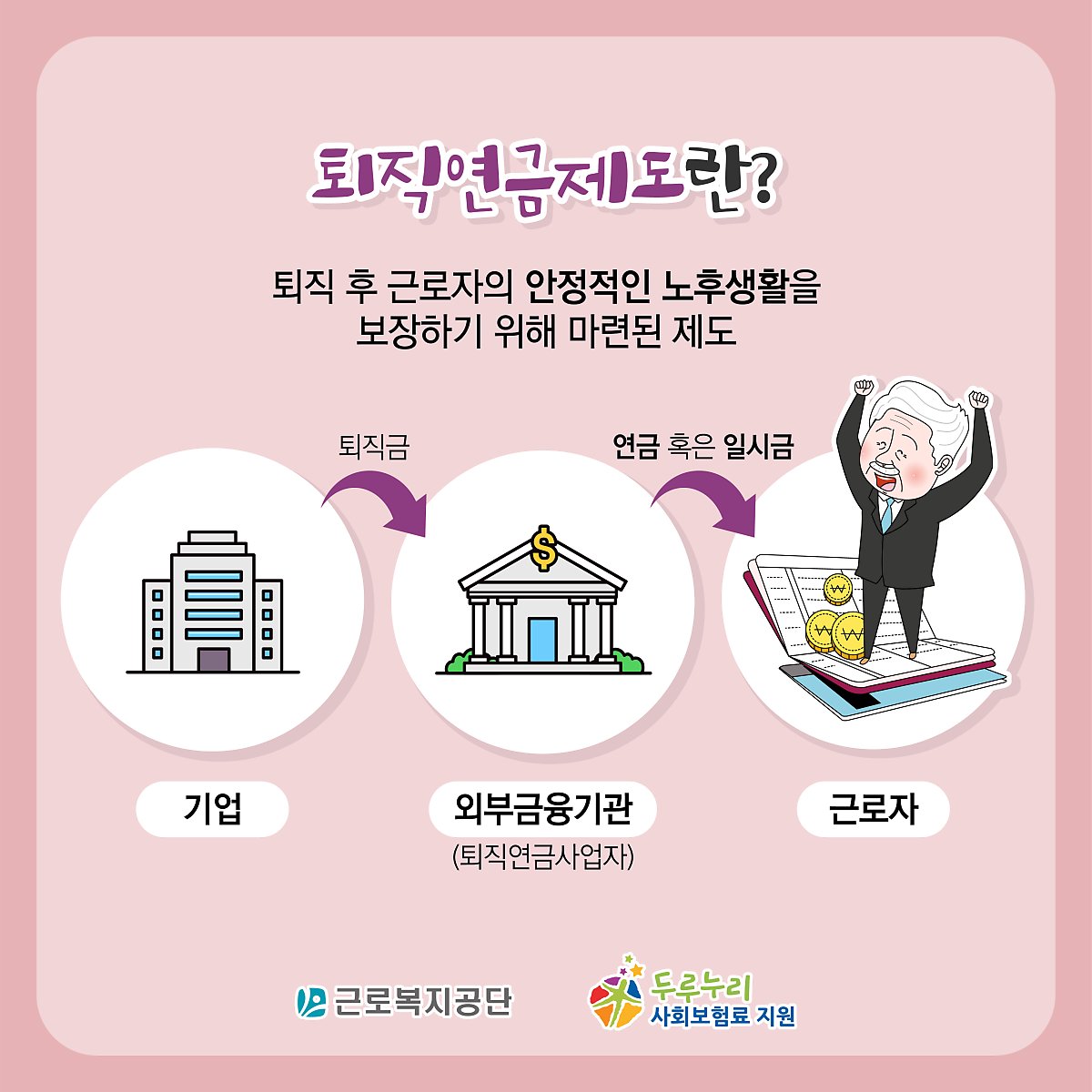

<퇴직연금제도란?>

퇴직 후 근로자의 안정적인 노후생활을 보장하기 위해 마련된 제도로서

기업에서 퇴직금을 외부의 금융기관(퇴직연금사업자)에 적립하고, 이것을 기업 또는 근로자가

운용해 근로자가 퇴직할 때, 적립된 퇴직급여를 연금 혹은 일시금으로 지급하는 것

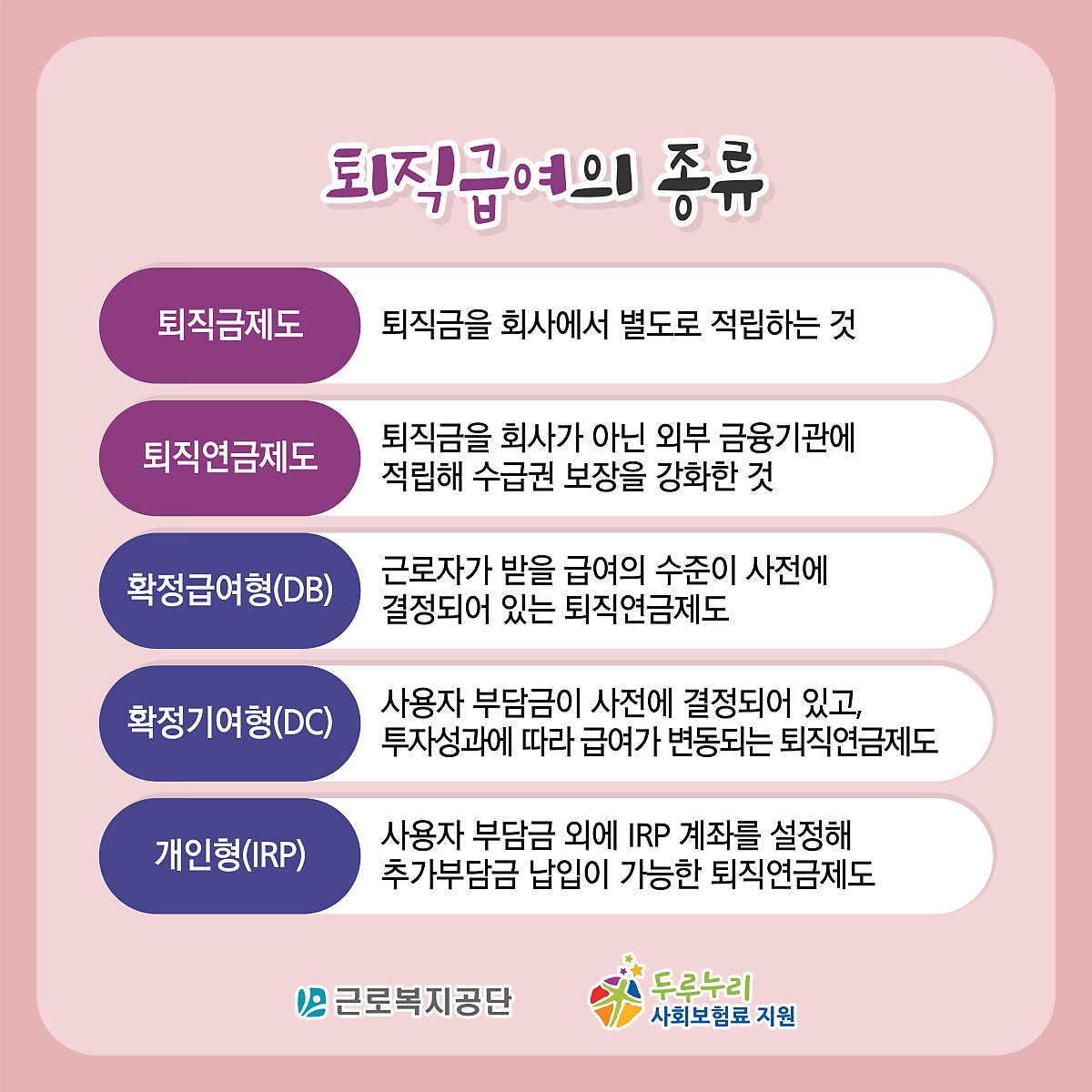

<퇴직급여의 종류>

-퇴직금제도 : 퇴직금을 회사에서 별도로 적립하는 것

-퇴직연금제도 : 퇴직금을 회사가 아닌 외부 금융기관에 적립해 수급권 보장을 강화한 것

⊙확정급여형(DB) : 근로자가 받을 급여의 수준이 사전에 결정되어 있는 퇴직연금제도

⊙확정기여형(DC) : 사용자 부담금이 사전에 결정되어 있고, 투자성과에 따라 급여가 변동되는

퇴직연금제도

⊙개인형(IRP) : 사용자 부담금 외에 IRP 계좌를 설정해 추가부담금 납입이 가능한 퇴직연금제도

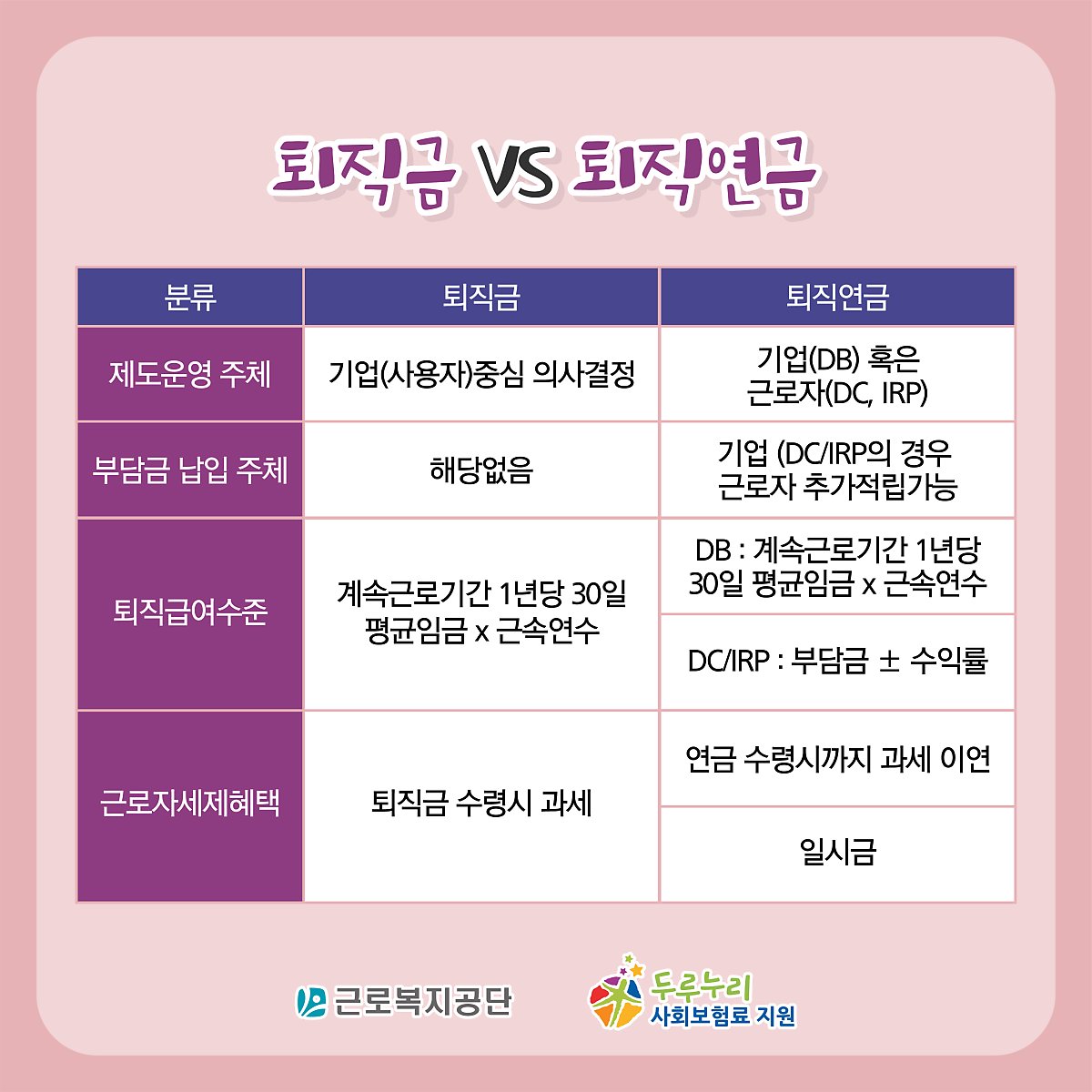

<퇴직금VS퇴직연금>

사회·경제적 변화에 대응하고 노후 소득재원으로서의 역할을 수행할 수 있는 퇴직연금제도!

점점 더 필요성이 강조되고 있답니다!

분류 | 퇴직금 | 퇴직연금 |

적립·운용 및 지급형태 | 기업이 근로자의 퇴직금을 사내에 보관해 두었다가 퇴직 시 일시금 형태로 수령 | 퇴직금을 사외(퇴직연금사업자)에 적립·운용하므로 기업이 도산하더라도 근로자는 적립된 퇴직금을 안정적으로(연금 혹은 일시금 형태) 수령 |

제도운영 주체 | 기업(사용자)중심 의사결정 | 기업(DB) 혹은 근로자(DC, IRP) |

부담금 납입 주체 | 해당없음 | 기업 (DC/IRP의 경우 근로자 추가적립가능) |

운용위험부담 | 해당없음 | 운용위험부담 |

DC/IRP : 근로자 | ||

퇴직급여수준 | 계속근로기간 1년당 30일 평균임금 x 근속연수 | DB : 계속근로기간 1년당 30일 평균임금 x 근속연수 |

DC/IRP : 부담금 ± 수익률 | ||

중간정산 | 법정사유 충족시 가능 | DB : 불가 |

DC : 법정사유 충족시 가능 | ||

근로자세제혜택 | 퇴직금 수령시 과세 | - 연금 수령시까지 과세 이연 - 일시금 |

| 목록보기 |

| 이전글 |

자주 묻는 질문 -보험료 지원은 고용보험이나 국민연금 가입 사업장은 모두 해당되나요?- |

| 다음글 |

워라밸의 시작, 주 52시간 근무제! -특례 제외 업종 주 52시간 근무제 시행- |